【策略思考】期权卖方的两种基本对冲策略

无论是看涨期权还是看空期权,期权卖方在期权合约中的风险和收益是不匹配的。以看涨期权合约为例,期权买方在购买期权后便可以坐等标的股票价格上涨,如果股票价格没上涨到行权价之上,最多就是亏了期权费。也就是说期权买方的损失大小是期权买方可以主动控制的。但是期权卖方则不同,期权卖方的最大收益是全部的期权费(一般为标的股票价值的5%-20%),若标的股票价格上涨并大幅高于行权价,期权卖方的亏损则有可能数倍甚至数十倍于期权费。而且理论上这个损失可以是无穷的(由于股票价格理论上可以无限上涨)。正所谓赚着卖白菜的钱,操着卖白粉的心。由于期权卖方处在一个长期承担无限风险的处境,所以大多数期权的发行方都是风险承受能力较高的专业投资机构,如投行,基金或者保险公司。对于投资机构而言,发行期权(即成为期权的卖方)需要做很多的基础研究 -- 既然要承担风险,就必须知道风险敞口是多少。在建立了期权卖方仓位后,除了硬挺着(这也是一种常见策略),期权卖方还可以通过交易策略对冲掉部分的风险。

止损交易策略

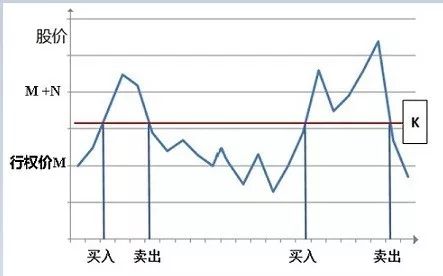

止损交易策略的思路是同时持有期权和股票,用股票收益对冲掉期权损失。以看涨期权为例,假设某期权的行权价为M,期权费为N。那么,期权卖方在股价低于M时可以获得全部的期权费收益,在股价高于M+N时开始亏损。止损交易策略的操作方式为:期权卖方会选择一个价格K,K<m+n; 当股价上行突破k时,期权卖方买入股票,数量等于所有期权行权时所要交割的股票数量,当股价下行突破k时,期权卖方将手中股票卖出。如下图所示。

通过上述操作,在股价上涨时,期权卖方可以通过持有股票对冲期权的亏损,在股价下跌时,期权卖方将卖出股票以避免股票价格下跌幅度超过期权费收益。这个模型比较简单直接,是一个理论上可行的方案。在现实中,交易损耗会阻碍这个方案的有效性。因为当股票的价格处于我们设定的临界价格K时,我们并不知道股价会上涨还是下跌,因此也无从知晓是否应卖掉股票还是应继续持有。通常的解决方法是设定两个值K1和K2(如下图),K1>K2,将临界值变为一个区域,当价格达到K1时,买入股票进行对冲,当价格变为K2时,卖出股票避免进一步下跌的亏损。

这种做法解决了临界值无法判断操作方向的问题,但是也带来了另一个问题:由于卖出价格K2<买入价格K1,因此每一次价格向上突破K1并回到K2之下,就会导致整体组合亏损,数量为K1-K2(如上图第一次买入到第一次卖出的区间)。由此导致了对冲组合收益的不确定性:如果股票价格不断冲上K1再跌落至K2以下,那么期权卖方就将因为对冲操作不断亏损。为了减少这种情况出现,可以增加K1与K2之间的价差,因为价差越大,触发买卖操作的可能性就越低。但是,K1与K2价差拉大会导致单次的亏损也增大。反之,K1与K2的价差越小,则单次亏损越小,但触发的概率也越大。因此,采用这种对冲方式,选择合适的K1、K2的区间是一个关键。这需要针对个股进行大量的测算。

Delta对冲

Delta对冲是一种更为复杂的对冲方式,主要通过数学模型对期权的Delta进行不断跟踪,测算出一只期权的Delta,并建立一个对应的股票对冲仓位。进行Delta对冲,首先要计算Delta值。Delta值用来表现期权价格和对应股票价格的相互关系,计算原理是在一定的时间区间内,用期权价格变化率除以股票价格变化率。假设某只股票的当前价格为20元,对应的看涨期权价格为4元,当股票价格上涨至20.2元时,期权的价值变为4.12元,而当股票价格下跌至19元时,期权的价值变成3.88元,通过观察,我们发现股票的价格每变动1%,期权的价格就会变动3%,则此期权的Delta值为3(Delta=期权价格变动率÷股票价格变动率=3%÷1%)。

此时,如果想完全对冲掉股票波动的风险需要抛空3倍于期权数量的股票,即卖空60元(=20元*delta=20元*3)股票,买入4元期权。在建立对冲仓位后,则股票价格波动的盈亏正好与期权价值变动的盈亏相等,方向相反。此时,整个对冲组合处于Delta中性状态。 同样遗憾的是,Delta对冲也只是在理论上完美。现实中我们无法准确的获得delta的值,因为期权的Delta值是不断变化的,随着时间的推移,股票价格的变动,期权卖方需要不断的调整手中持有的对冲仓位。理论上讲调整对冲仓位的时间间隔越短,delta值越精确,对冲的效果越好。

但是频繁的调整delta也意味着频繁的交易股票或期权,这也会造成交易成本的增加。 以上是两种目前市场上常见的期权对冲方案,从实际效果来看,对冲效果有限。这部分归因于资本市场的一些局限:对冲品种较少(以股指期货为主),市场流动性限制(中小板、创业板流通市值较小,价格容易被操纵)、交易存在成本(佣金和手续费以及融资的利率)、卖空未必可行(融券经常会融不到)等等。所以说,两种方案都无法达到完美的效果。不过,完全无风险,只能存在于理论之中。

原作者:衍生品定价研究

原标题:期权卖方的两种基本对冲策略

来源:雪球