【深度视点】2017年上半年亚洲对冲基金报告

亚洲的对冲基金在2017上半年每个月都保持正收益:将6月份0.75%的收益率包含在内,2017年1至6月的增长一共为6.88%。美国和欧洲的对冲基金则在2017经历了一些挑战,六月份下跌0.13%,以致今年前两个季度的下跌总额达到0.33%。纵观全球,对冲基金的表现从疲软的2016年后开始有所回升,在前半年达到了0.45%的增值。

2017年表现最好的区域性策略是亚洲的股票多空策略,尤其是一些基本面选股的基金,在2017年上半年获得7.75%的增长。另一方面,宏观策略基金则继续因为缺乏明显趋势成为2017年到目前为止表现最差的策略。

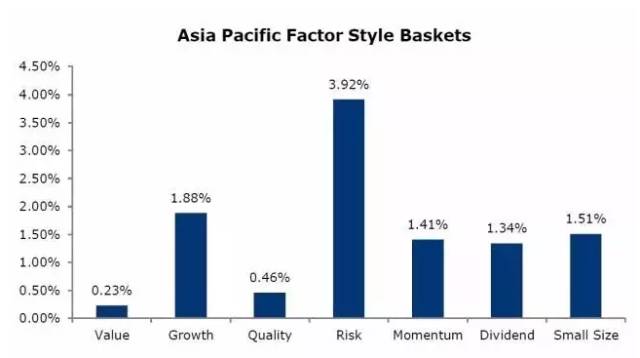

在美银美林的风格因子库中,所有因子的表现都超过了摩根士丹利亚太区(日本除外)指数(MSCI APxJ Index)。其中,亚太风险为表现最好的因子,超越指数3.92%。接下来则是成长和小盘这两个因子,分别超越指数1.88%和1.51%。

亚洲的隐含波动率上涨了0.3个点,在六月底达到了12.8%。标普指数的隐含波动率则上涨了0.6个点,在六月份达到了10.5%。

亚洲地区的总杠杆率从1.9倍增长至1.94倍(+2.1%)。杠杆率在发达国家(澳大利亚,香港,日本)持续保持增长趋势。净杠杆率也经历了从1.08倍到1.09倍的小幅增长。

亚太股权资本市场在6月份表现强劲,共募集了175亿美元的资金,相当于5月份的两倍。总发行量也同比增长了26%以上。

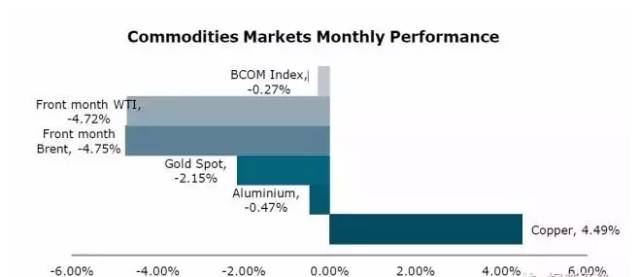

彭博商品指数(BCOM Index)在六月份下降了0.27%,整个上半年则下降了5.61%。能源行业下降趋势最大,为4.22%,而金属行业则上升了3.13%。

全球外汇市场在六月份聚焦于美国经济。在亚洲区域,中国则为焦点中心。在6月下旬,美元兑人民币(USDCNH)一度反弹至6.86,弥补了5月份的大部分亏损。但做多人民币的投资人则在六月底美元兑人民币(USDCNH)汇率再度下跌时得到一定的补偿。

亚洲对冲基金的资产管理规模在2017年6月创新高。据Eurekahedge报道,2017年1至6月,亚洲对冲基金的净资产流入为16亿美元,此外另有51亿美元业绩驱动的资产增长。

来源:美银美林亚洲对冲基金月报6月刊

原标题:2017年上半年亚洲对冲基金报告