【深度视点】价值因子在崛起,A股的量化该往何处(二)

量化投资面临的挑战

2017 年市场风格发生了显著变化。这导致了一批量化基金,其中包括一些 2016 年表现的量化基金, 业绩出现了显著回撤。2017 年量化投资面临的第一个挑战便是小市值因子的失效,在 2009 年市值因子对净值的贡献是上下波动的, 基本上是一个风险因子。但是 2009 年以来,形成长达七年的单向变动,是形成超额收益的因子。在 2014 年底-2015 年年初,风格有过短暂的改变,当时市场由偏向小盘股变为大盘股,但是持续一个半月到两个月的时间,市场又变为偏向小市值的风格。 在 2016 年底和 2017 年 3 份以来,市值因子方向发生扭转,由偏向小市值变为偏向大市值。

图 14: 市值因子对净值的贡献

大中小盘指数在 2016 年走势基本相同, 但小盘股波动大于大盘股;在 2017年之后, 指数走势发生显著的偏离,超大盘和大盘指数获得了正的收益,中盘和小盘指数则明显下跌。

图 15:大中小盘指数走势

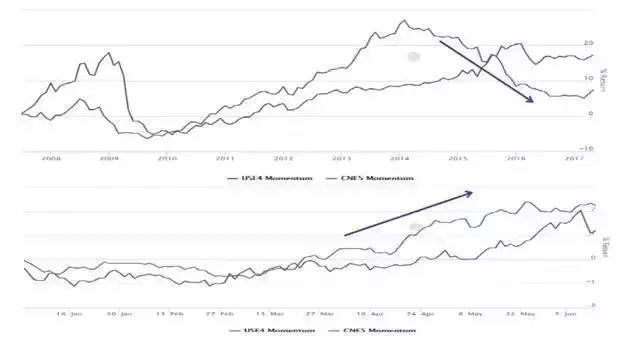

第二个挑战是中国市场的动量因子发生了扭转。2014年以来,动量因子是一个反转因子,即如果持有的股票出现显著上涨将其卖出,如果出现下跌将其买进持有,会带来非常好的超额收益。但从今年 3 月份以来,发生了显著的反转,即强者恒强,弱者恒弱。

图 16: 动量因子的效果发生扭转

第三个挑战价值因子在崛起,在今年上半年获得良好的投资收益。图 17 中红线是市盈率的倒数,绿线是市净率的倒数, 从历史数据来看,两个价值因子长时间内价值因子在中国不是超额收益因子。但在 2014 年以后二者表现出了明显的超额收益,在 2017 年之后更加明显。 如果在 2017 年上半年关注价值因子,不仅要关注市净率低的股票,也要关注市盈率低的股票,才可以获得非常好的收益。今年上半年跑得好的是家电和消费类的白马龙头,如茅台、美的、格力。

图 17: 价值因子的崛起

随着量化投资的增多,量化投资的因子拥挤现象开始出现。例如,天地源股票 2016 年年底信息披露中显示前十大股东有四个是量化投资基金,原因是该股票低市净率、低市盈率,同时又具有小市值的特性,当时是大量量化投资基金选股的热门。选股策略同质化,因子拥挤的结果是同买同卖,同向推动股票价格涨跌,加剧市场的波动,难以获得超额收益。 在市场拥挤的情况下,想要获得超额收益,就要从数据源的广度和深度上不断挖掘,找到有效的因子,保持比较优势, 进而获得超额收益。在在中国市场上,量化基金目前还不是一种主流的投资方式,因子拥挤的现象开始出现,但还不是特别严重。另外,上半年交易清淡,二季度很长时间沪深日成交量在 4000 亿上下,指数波动率下降,换手率下降,炒作减少,错误定价的机会减少,加大了获取超额收益的难度。

再有一个挑战是今年上半年市场呈现出显著的一九行情。一方面是价值股的“漂亮50”表现靓丽,另一方面是“要你命 3000”的市场下跌,使得量化投资的分散投资以降低个股风险的原则受到挑战。较大的分散持仓会加大选到下跌股票的概率。

以上市场趋势会不会持续,还是很快会回归小盘股优势?我们对上半年市场风格发生转变的主要原因进行了分析:一是 IPO加速,股票的壳价值降低,而新股多数是小市值股票,在中国市场上长期以来小盘股的超额收益现象在上半年遭到了稀释;跨行业的并购政策收紧,外延式的扩张受到抑制,都是对小盘股收益的不利因素。二是监管加强,概念炒作在上半年开始减弱。三是散户交易为主的市场也有所转变,今年成交增量来源的主体是所谓的国家队、机构打新基金、绝对收益的专户或私募、QFII等机构资金,以及中国的股票加入 MSCI新兴市场指数也带来的一些外部机构的部分资金增量,这些机构投资者持仓时间较长,与散户的短期性的交易行为有着很大的差别;四是公募基金打新对大市值、低波动的价值股的青睐。打新基金要求在深市和沪市的每个市场上有 6000万以上的股票底仓, 因此需要在底仓的股票上获得较好的收益,或者至少是保持底仓净值非常稳定,不能因为底仓净值的剧烈下滑抹杀了打新的收益。公募基金打新现象造成今年上半年市场整体偏好有良好基本面的、并具有一定成长性的价值股。综合来看,上述环境当前没有发生显著的改变, 所以我个人的市场观点是今年以来的市场新趋势在未来一段时间内还会持续。

关于量化投资的方法论:主观+量化

关于量化投资应该完全不受主观影响,还是应该是一种主观+量化的投资方式, 这个话题一直在量化投资界有着不同的观点。我个人倾向于后者,即量化投资应该是与主观投资相结合的一种投资模式。量化投资是一种非常有纪律性的投资, 但主观+量化的投资方式与量化投资的纪律性并不矛盾。量化策略一旦形成,在日常操作中应尽量利用计算机自动化的模型进行执行,避免人对于模型的干扰,回避人的主观贪婪恐惧等情绪对投资的干扰,回避无效的追涨杀跌,这是量化投资的基本原则。但在单纯的量化投资存在很多盲点: 首先, 市场风格切换时, 历史规律不再成立。 所有的量化策略都是基于历史规律形成的, 模型在很多情况下有效,但在面临市场突然切换的情况下,历史的规律不再成立,如果一味坚持原来的投资策略,可能会带来严重的后果。 在美国曾经非常流行的一种投资策略, 信用违约互换(CDS) 和信用债之间的套利策略, 就是一个典型的例子。 信用债的风险通常包含两部分,一部分是利率风险,可以通过利率曲线来刻画,另一个是违约风险,可以通过 CDS 曲线先刻画。 结合两重风险, 可以通过量化的手段对一只信用债券进行理论价格的计算, 与市场上实际价格进行比较, 而理论价格和实际价格的价差,可以通过对利率曲线做一个扰动来弥补。 这个扰动本身就可以作为市场信号。在绝大多数时间里,这个扰动在很窄的范围内波动, 当它偏离正常范围的时候,就可以通过买卖 CDS 和信用债券年市场发生了什么事情, 采取应对方式,可以减少或避免上述损失。前面提到的扰动项的金融含义实际上是 CDS 和信用债两个市场之间的融资息差。2008年在美国金融危机过程中,CDS 本身作为衍生品的融资成本没有发生很大变化,但信用债的融资成本变得高企。在 2008 年随着两个产品融资成本的变化,巨大的融资息差变成了股灾之下的正常现象,所以扰动会偏离原来的正常范围且不会再回归。 如果没有主观的判断而一味地坚持量化模型,就会带来很大损失。在今年上半年的中国市场,很多超额收益的因子失效,会造成整个产品收益的回撤,甚至超过策略止损线,许多量化基金会减小仓位或停止回撤的策略,但如果没有对市场的正确分析,仍然不知道下一步该如何的操作。 正确方法是仔细进行归因分析发现策略失效的原因, 是否超额收益因子表现不佳, 具体是哪个风险因子的暴露带来了损失, 跳出模型分析市场的环境和风格是否发生改变以及背后的原因是什么。 这些不是单纯在模型内部可以解决的, 更需要人对市场环境的主观判断。 其次, 当市场出现突发事件时, 突发事件是在挖掘模型时没有考虑到的, 需要主观判断进行应对。 例如 2016 年险资举牌事件, 但它发生时,我们应该检查模型是否包含了这个因素, 如果没有包含, 我们应当思考这个事件对险资股票的市场价格走势的方向性是否清晰, 并根据判断进行风险暴露的相应调整。 最后, 量化投资策略是通过对历史的数据进行挖掘而获得的, 如果历史数据本身出现虚假,会使模型产生错误的信息, 这种情况下需要跳出模型,进行主观分析和手工排雷。 来进行建仓; 当信号回归到正常范围时,再平仓以获利。 这一策略在 2006 年前给很多基金带来收益, 但在 2008 年,如果坚持采用这个策略, 将会带来巨大的损失, 在 2008 年很多基金发现信号偏离正常范围的时候, 立马建仓, 随后信号发生更大的偏离,于是继续加仓等待信号回归, 但结果信号偏离越来越大,损失也越来越大,最后不得不止损, 很多基金因此爆仓。 如果跳出模型去看 2008 年市场发生了什么事情, 采取应对方式, 可以减少或避免上述损失。 前面提到的扰动项的金融含义实际上是 CDS 和信用债两个市场之间的融资息差。2008年在美国金融危机过程中, CDS 本身作为衍生品的融资成本没有发生很大变化,但信用债的融资成本变得高企。 在 2008 年随着两个产品融资成本的变化,巨大的融资息差变成了股灾之下的正常现象, 所以扰动会偏离原来的正常范围且不会再回归。 如果没有主观的判断而一味地坚持量化模型,就会带来很大损失。在今年上半年的中国市场,很多超额收益的因子失效,会造成整个产品收益的回撤,甚至超过策略止损线,许多量化基金会减小仓位或停止回撤的策略,但如果没有对市场的正确分析,仍然不知道下一步该如何的操作。 正确方法是仔细进行归因分析发现策略失效的原因, 是否超额收益因子表现不佳, 具体是哪个风险因子的暴露带来了损失, 跳出模型分析市场的环境和风格是否发生改变以及背后的原因是什么。 这些不是单纯在模型内部可以解决的, 更需要人对市场环境的主观判断。 其次, 当市场出现突发事件时, 突发事件是在挖掘模型时没有考虑到的, 需要主观判断进行应对。 例如 2016 年险资举牌事件, 但它发生时,我们应该检查模型是否包含了这个因素, 如果没有包含, 我们应当思考这个事件对险资股票的市场价格走势的方向性是否清晰, 并根据判断进行风险暴露的相应调整。 最后, 量化投资策略是通过对历史的数据进行挖掘而获得的, 如果历史数据本身出现虚假,会使模型产生错误的信息, 这种情况下需要跳出模型,进行主观分析和手工排雷。

另外,如前所述, 量化投资提供了系统的方法, 通过行业和风格的风险暴露表达量化基金经理的市场观点。 因此, 无论是在超额收益因子在行业与风格上的挖掘, 还是风险暴露的市场观点表达, 量化基金经理都有很大的施展空间。 时间所限, 这个题目不再展开。

市场形势

从市场来看,今年中国是货币财政双紧的年份,一行三会监管趋严,金融去杠杆是一大主题, 银行委外受到很大限制。 从外部环境看, 美国今年已经加息了两次,预测年底之前还有一次加息,另外美联储的缩表已经提上日程,最早会在今年 9 月份进行缩表,最晚也不会超过今年 12 月,特朗普政府上台后预计实行一些减税政策, 而同时欧洲也在酝酿结束量化宽松。 这些因素会导致资金流向美欧, 对国内的资金面会有消极的影响。国内股票市场交易量在一二季度萎缩。一季度大致在 4500-5500 亿范围内徘徊;二季度成交量进一步萎缩,在 4000 亿上下徘徊。 市场热点在其活跃的时候推动股市上涨,热点分散时股市下降。 这是存量资金博弈的一个结果。 目前来看,股市整体缺乏单边上涨的动力, 整体来看是一个震荡市场, 但市场存在一些结构性的机会。 加快 IPO 抑制炒壳、打新底仓稳定需求、 A 股 222 只大盘股纳入 MSCI 新兴市场指数、 QFII 额度由 2700 亿增加到 5000 亿等因素推动价值股(大的流通性好的、公司治理透明、有估值优势)受追捧, 成为市场宠儿,具有良好基本面的、有一定成长性的价值股受到青睐,使得市场表现出一九行情。上半年一些超级大盘蓝筹股出现了显著的上涨, 现在进入了年中期, 沪深 300指数经常超越上证 50 指数, 有估值优势的价值股可能继续占优, 或者可能从一线的蓝筹(漂亮 50) 向二线的蓝筹(漂亮 250) 扩散。 上半年一些符合政策性的白马股板块, 例如白马股、 一带一路概念股、 京津冀概念股和沪深港概念股和粤港澳概念股都产生了比较好的收益; 雄安概念提出后曾经被市场追捧, 但近期偃旗息鼓(见图 18) 。

图 18:指数与概念板块的收益统计

最后做一个提醒, 我称之为谨慎的 7 月, 即警惕资金面和监管压力二者共振对市场的压力。 一季度末银行面临 MPA 考核,为了缓解资金面压力,央行在三月下旬净投放了 3000 亿的货币, 3 月最后一周暂停操作,四月中旬才重启公开市场操作, 期间净回笼货币超 5000 亿。 市场本来预期 3 月份货币会比较紧张,但实际是 3 月份不紧而 4 月份发生了超预期的紧张。 与此同时, 四月份出台一系列监管新规,比如定增发行标准提高、 定增解禁期和新股解禁期的延长,对市场情绪造成打压。资金面收紧与监管加强所导致的共振使得国债期货和股票的价格走势在四月份产生了整体的下行, 而紧资金面和严监管环境对小市值股票的压力更强烈(见图 19) 。 在二季度末可以看到央行做了类似的操作,在 6 月前三周净投放 4000 亿资金,其中中长期资金 600 多亿,更多的是 28 天的逆回购,第四周没有进行公开市场操作, 这些资金会在七月份大量回收,可能会造成市场的紧张, 提醒大家在七月份进行谨慎的操作。 现在 7 月过去了两周, 相比 3、4 月份, 我们注意到 6、 7 月份市场整体流动性要宽松一些,从资金量来看, 6、7 月份同业存单的发行量和价格在下降,上市银行的同业资产也在收缩, M2 下降到 10%以下, 从宏观层面上看金融去杠杆收到一定成效, GDP 保 6.5%应该没有问题, 这些都是监管所愿意看到的一些现象, 有可能在保持长期加强监管、金融进一步去杠杆的主基调下, 阶段性地控住监管的节奏。 7 月份的监管压力相比 4 月份会有所减轻,无论从资金量上还是监管压力上都会好于 3、 4 月份。 7月 11 日在央行连续 12 天没有向市场公开操作之后重启操作, 上证 50 和沪深 300当日分别上涨 0.81%和 0.48%, 中证 500 和中证 1000 则还是明显下跌,分别下跌1.25%和 1.23%, 市场在延续上半年的风格。

图 19:国债期货与股票指数走势图

原标题:价值因子在崛起,A股的量化该往何处

来源:Alpha